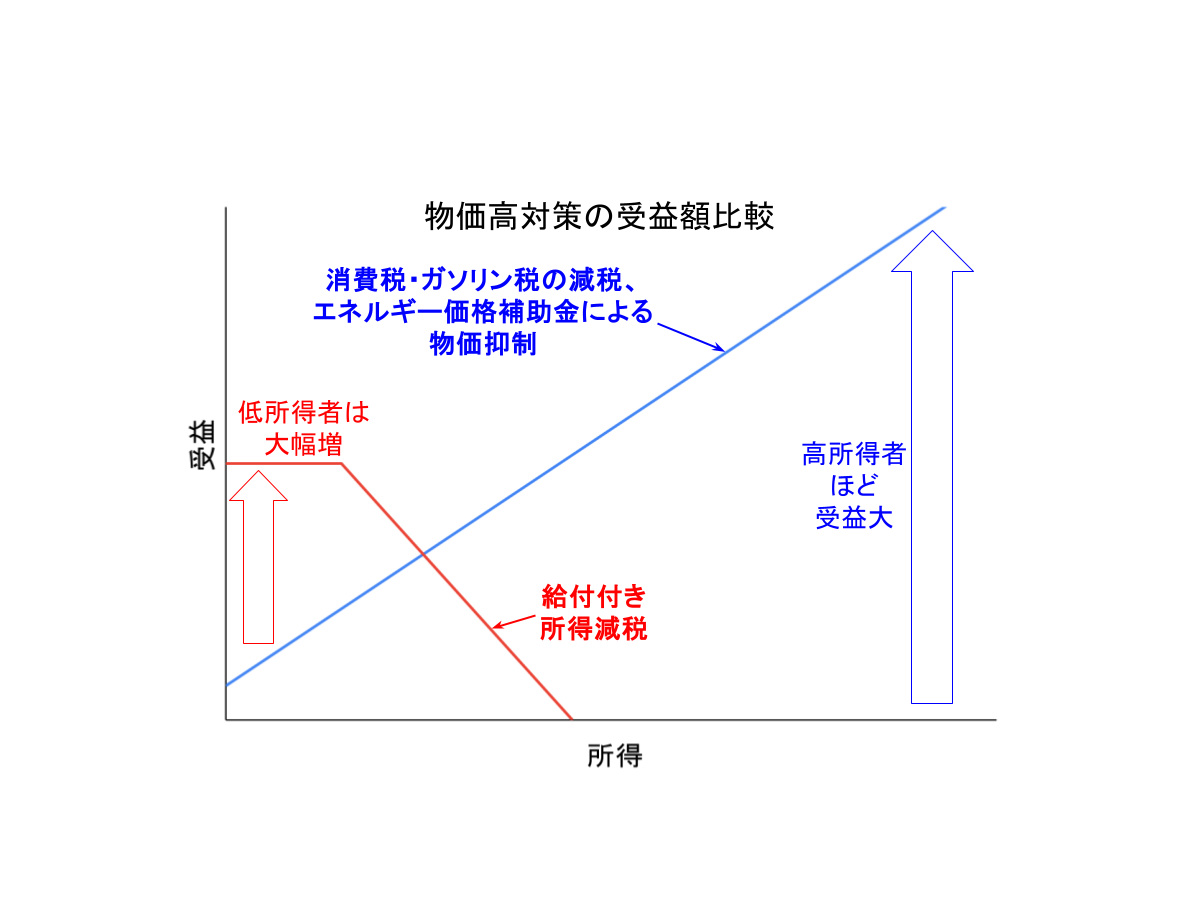

物価高への対策として、消費税の「減税」やガソリン税の「暫定税率廃止」を求める声が強まっています。

しかし、これらの減税は、高所得者ほど恩恵が大きいために税の使い方として極めて非効率・不公平です。(詳細はこちら→「図で一目瞭然!高所得者ほど得をする「消費税・ガソリン税の減税の仕組み」)

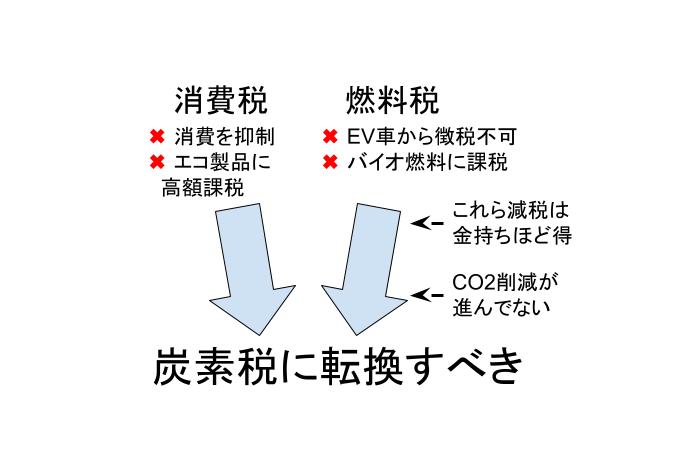

一方、消費税は経済活動を抑制、ガソリン税はEV車に課税不可など、それぞれに問題があり、それらを継続することがベストではありません。

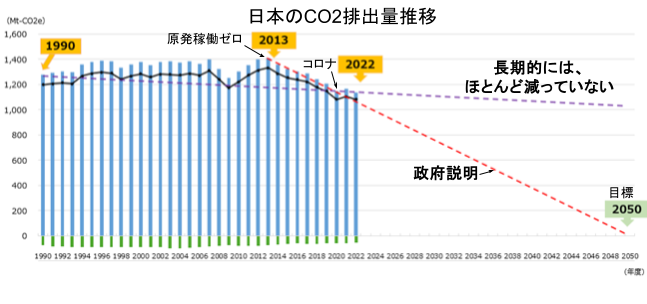

また、高温や豪雨などの気候変動が近年急速に進んでおり、早急な地球温暖化対策(CO2削減)が望まれています。

しかし、対策にはコストや労力がかかるため、大多数の人は取り組みに消極的で、日本の削減実績も不十分であると言われています(下図)。

そこで、消費税・ガソリン税を減税するか?否か?という短絡的な議論に終始するのではなく、欧州などで急速に進んでいる炭素税への転換を早急に進めることを提案します。

現状の問題点

消費税の問題点

- 経済活動へのマイナス効果:すべての消費を抑制

- 環境製品の普及を抑制:環境性が高い≒価格が高い → 税額が高い

- 逆進性:経済的余裕の無い低所得者も納税

- 納税の煩雑さ:膨大な数の事業者が多大な事務負担(軽減税率、インボイス制度)

燃料税(ガソリン税、軽油税)の問題点

- 道路損傷度合いに比例しない:

一般に車重が重いディーゼル車用燃料(軽油)の税が安い

EV車も重いのに非課税 - CO2排出量にも比例しない:

低炭素燃料(バイオ燃料など)にも課税されている

化石燃料由来の電力・水素で走るEV・FCVに課税されない

つまり、元々の課税根拠である道路建設・維持費の面でも、環境面でも、現状は不公平な状態です。

また、暫定税率の廃止の声も強いですが、それによって不公平は変わらず、またCO2排出増加に繋がるため、全く合理的ではありません。

ガソリン価格を下げる影響の詳細はこちら →「ガソリン価格は本当に下げるべき?実は自動車メーカーも望んでいない理由とは」

CO2削減策の問題点

現状のCO2削減を目的とした政策は、主に「補助金」「規制」「啓蒙」ですが、これらの政策は以下の多くの問題があります。

- 補助金の財源として、増税が必要

増税は経済成長を抑制 - 低炭素製品が有効に使われなかったり、他の優れた手段が使われにくくなる:

例:EV普及促進により自転車や鉄道の使用が抑制される - 対象外の低炭素技術の可能性を潰す:

例:EV普及促進によりカーボンニュートラル燃料の普及が抑制される - 使用時の節約や、より省エネの製品を選ぶ動機が低下する:

省エネ製品の普及によりエネルギー費用負担が下がるため - 低炭素製品の普及が減速したり、開発動機が低下する:

上記理由で売れなくなったり、補助金が打ち切られるため - 一部の人や手段しか取り組まない、間違った取り組みをする

- 膨大なルールの制定・運用に多大な労力・費用がかかる、不正が起きやすい

つまり、補助金は税の使い方として非常に非効率で、CO2削減効果も少なく、経済発展にも繋がらないどころか、無駄な労力や不正が発生する不適切な方法なのです。

これらについての詳細はこちら→「今のままじゃ脱炭素は実現できない!誰もが自発的に脱炭素活動を行いたくなる方法とは?」

消費税・ガソリン税の課題を解決する「炭素税」

こうした課題の多くを解決できるのが、炭素税(カーボンプライシング)です。

炭素税は、石油や石炭、天然ガスなどの化石燃料の輸入や国内採掘時に、CO₂の元である含有炭素量に応じて課税します。そして、様々な物やサービスの原料やエネルギーとして製造・流通・販売時に価格転嫁され、最終的に消費者が負担することになります。

つまり、消費税を炭素税に転換することで、CO₂排出量が多い物やサービスは今より価格が高くなり、少ないものは安くなります。

つまり、消費者が単に価格の安い物やサービスを選ぶだけで、自動的にCO2削減活動を行う可能性が高くなります。

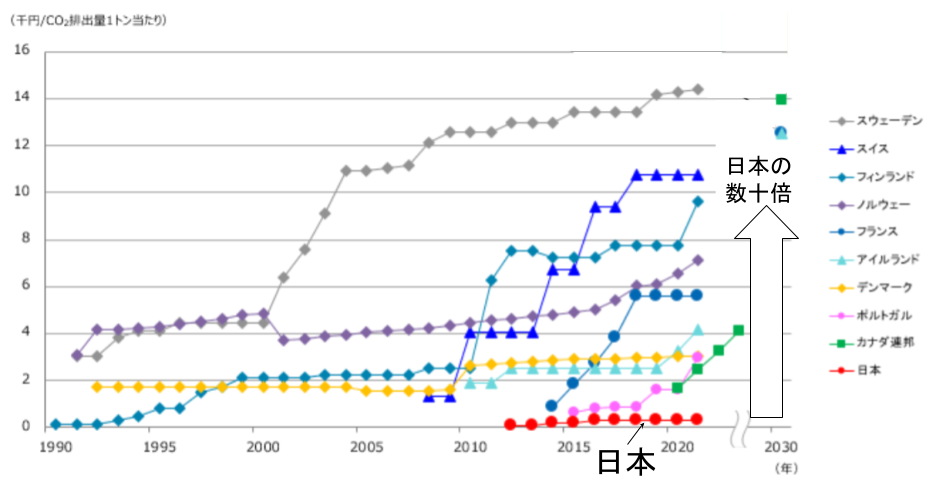

なお、現在の日本においても「地球温暖化対策税」として既に導入されていますが、電気料金で月に数十円(標準家庭)、ガソリンで0.8円/Lと安すぎます。

先進諸外国では日本の数十倍であり(下記グラフ)、多くの人に行動変容を起こさせるには同レベル以上に上げる必要があます。

消費税の転換だけで足りなければ、所得税や社会保険料などの一部を転換することも検討する必要があります(欧州諸国では数十年前から実施しています)。

炭素税へ転換するメリット

消費税やガソリン税など(燃料税)を炭素税に転換することにより、以下のメリットがあります。

消費税 → 炭素税

- CO2削減が加速:

知識が無くても、全国民、全企業がCO2削減策を自発的・継続的に実施 - 環境技術・サービスの開発促進、国際競争力向上:

CO2削減が利益・経済発展に繋がる、補助金対象外の技術・サービスも生まれる - CO2削減目的の無駄な補助金とその財源が不要

- 多種多様な補助金や規制の制定・実施における労力・不正が無くなる

- 徴収・納税における労力が減る:

炭素税の納税は化石燃料の輸入・採掘業者のみ

つまり、コスト・労力少なくCO2削減と経済発展が可能になるのです。

燃料税 → 炭素税

- 低炭素燃料が安くなる:バイオ燃料などに課税されない

- 製造時にCO2発生が多い電気・水素にも課税される:EV・FCVにも公平に課税

なお、道路建設・維持費の財源としては、

自動車税・重量税を走行距離税に転換し、道路損傷度合いや安全性などに応じて車種毎に税率を設定することが妥当です。

走行距離税の詳細はこちら→「走行距離課税で地方ユーザーの負担は本当に増えるのか?」

デメリットも対策可能

もちろん、炭素税にもデメリットがありますが、以下により対策可能です。

- エネルギー価格上昇:化石燃料のみに課税が集中するため、化石燃料由来のエネルギーやその消費が多い製品・サービスの価格が上昇

→増税ではなく税収中立なので、CO2排出が少ない物・サービスは価格が低下する

→ 転換を段階的に行うことにより、対応する時間的余裕ができる(省エネ製品への買い替えなど)

→ 影響の大きい人には一時的支援も - 輸出品の価格上昇:エネルギー消費が大きい産業に影響大

→ 輸出時に、製造・流通などで生じた炭素税分を還付(国境炭素税)

- 逆進性:低所得者も税を負担(消費税と同様)

→ 低所得者への給付付き所得税減税、児童手当等の弱者支援を増額

→ 賃金を上昇させるため、非正規も含めた全ての労働者が対等に団体交渉できる環境の整備

なお、賃金上昇策についての詳細はこちらを参照ください→「ドライバー不足の真の原因は2つ!これをやれば対策できる」

まとめ:減税か否かではなく、「社会に適した仕組みに変える」ことが本質

消費税やガソリン税の減税は圧倒的に不公平であり、行うべきではないですが、現状もベストとは言えません。

地球温暖化対策も待ったなしなのに、あまり進んでいません。

これらの問題を解決する道が「炭素税」です。

CO₂の根源にコストを反映することで

- エコ行動や技術革新を自然と促し、

- 財政負担・増税なしで脱炭素を推進し、

- 簡素な徴税を実現する

目先の短絡的な政策ではなく、将来の長期的ビジョンを持って、炭素税を真剣に検討すべき時ではないでしょうか。