車使用の抑制と公共交通の利用促進を目的に、現状は定額に近い車維持費(自動車税、保険料等)を従量化する提案を以前記載しましたが、昨今、車の走行距離に応じて課税する案が国で検討されており、これはまさに従量化にほかなりません。海外では一部で導入が進んでいますが、日本では多くの反対意見があり、実現は不透明な状況です。このため、主な反対意見について実際の状況を検討すると共に、最適な税額算出方法などを提案したいと思います。

※2025.9.4.茨城と東京の移動費用試算に車両購入費を入れて再構成しました。

車維持費を従量化すべき理由

まず、車維持費を従量化すべき理由ですが、主に下記2点が考えられます。

1点目は、車維持費の多くの割合が定額で燃料費等の従量部分が安過ぎるため、車の使用を減らしても経済的メリットが少なく、車使用の抑制動機が極めて低くなっていることです。この状態では公共交通運賃の方が大幅に高いため、公共交通側がいくら努力しても衰退するのは当然だと言えます。

2点目は、費用負担が不公平であるためです。車が道路を走ることで、道路の損傷やCO2排出、交通事故、渋滞、公共交通衰退による移動困難者等、様々な悪影響を発生させており、それら社会的費用を原因者負担で悪影響を与えた分(≒走った分)だけ払うというのは至極当然のことですが、現状では定額の部分が大きいため、あまり車を使わない人が払い過ぎていて、多く使う人の分を負担している状態になっています。

なお、車費用を従量化するメリット詳細については、下記を参照ください。

税や保険料を従量化した場合の例

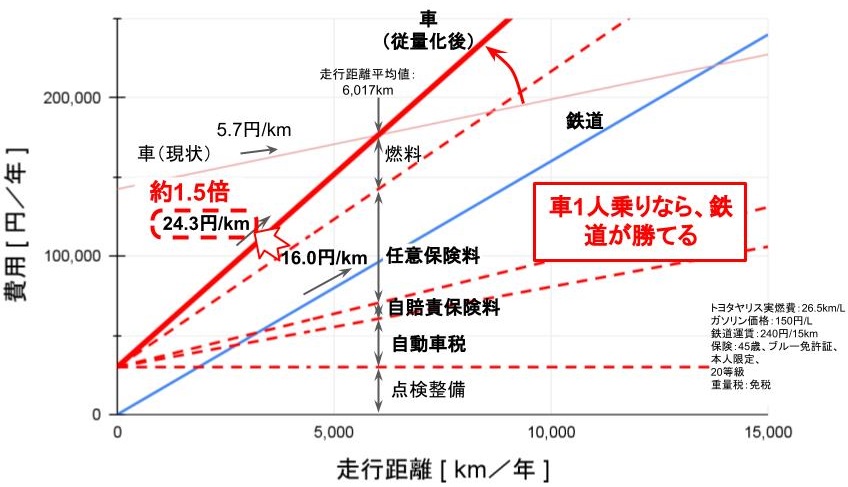

現状は、ほぼ定額使い放題

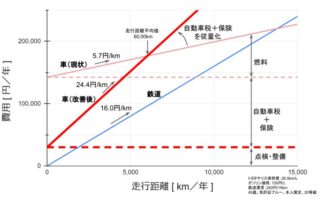

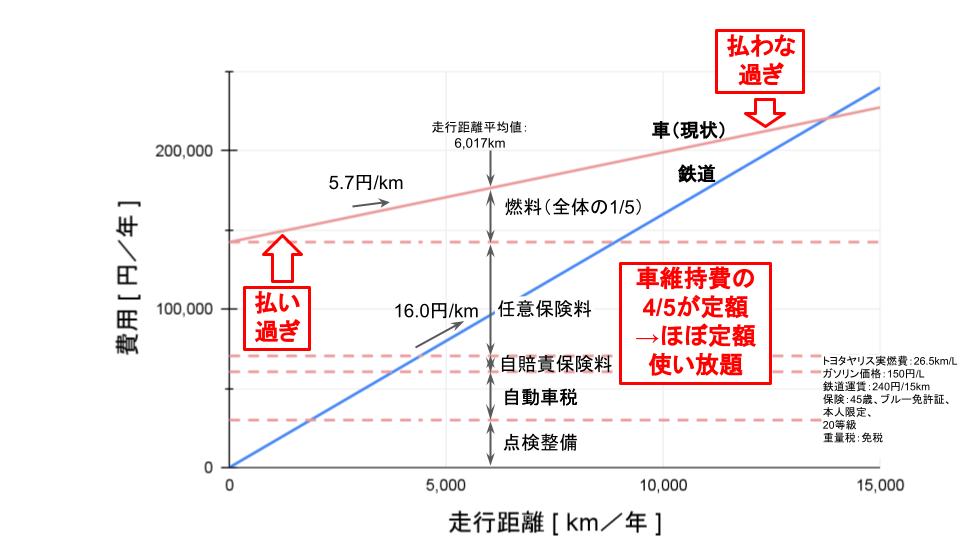

例として、トヨタ・ヤリスの年間維持費(点検・整備費、自動車税、自賠責保険料、任意保険料、燃料費)と鉄道使用時の費用を、年間走行距離基準で試算したグラフ1を下記に示します(ヤリスの重量税は免税)。

現状の車では、定額部分(点検・整備、自動車税、保険)の割合が従量部分(燃料費)に比べて大きく、日本の乗用車の平均走行距離である6,017kmにおいては総費用の4/5が定額となっているため、定額使い放題に近いと言えます。

車の使用時費用は、公共交通の1/3~1/10以下

車の従量部分(車使用時)の費用(燃料費)は現状で1kmあたり5.7円/kmで、鉄道運賃(16.0円/km)の1/3程度であり、大幅に安くなっています。また、公共交通がバスであったり短距離利用、乗り換え、大回りであれば、運賃はより高くなる一方、車に複数の人が乗っていたり、より低燃費車であったり、EVであれば、1人当たりの燃料費(電気料金)がさらに減少し、公共交通運賃の1/10以下にもなります。また、無料の高速道路やそれに近い高規格道路が増えていることも、従量部分を少なくしています。

このような状態で、公共交通だけをの使用促進を頑張っても、全く無理であることは至極当然だと言えます。

自動車税と保険を従量化すれば、1人乗りの車なら鉄道が勝てる

次に、乗用車の平均走行距離(6,017km)を中心として自動車税と保険(自賠責と任意)を従量化すると、1kmあたりの使用時費用が24.3円/kmで鉄道の約1.5倍となるため、一人乗車の車ユーザーで公共交通が近くにあれば、公共交通を選択する動機が生まれます。

なお、車使用時の費用が公共交通運賃の1.5倍になっても、1台の車に複数乗車する場合や、公共交通で他社への乗り継ぎが発生する場合、経路が大回りの場合等は公共交通運賃の方が高くなることが多いと共に、車の方が利便性が高いため、公共交通への転換を進めるためには車使用時費用の更なる増加策が必要です。後述する目的地駐車場料金の適正化や高速道路通行料の走行距離課税への統合等が考えられます。

また、公共交通の利便性向上等も併せて必要であり、これについては下記を参照ください。

走行距離課税反対派の主張

次に、走行距離課税に反対する人の主な反対理由を調べたところ、以下となりました。

- 公共交通の少ない地方での負担が大幅に増加する。

- 地方では車の代替となる公共交通が無い。

- 現状で税負担や高速道路料金が高いので、増税は困難。

- 公共交通や輸送運賃が上昇し、業界や消費者が困る。

- EV普及の妨げとなる。

- 自動車業界が困る。

最大の反対理由は、地方の負担が増加すること

最も多い反対理由は、「公共交通の少ない地方での負担が大幅に増加する」ということです。確かに移動手段が車しかない地方では車の走行距離が多くなるため、走行距離課税により負担が大きく増加するイメージがあります。

地方の負担はどの程度増加するのか?茨城と東京を比較

それでは、どの程度負担が増加するのでしょうか?実際の費用について、以下に試算しました。

地方は保有台数が多いため、走行距離はそれほど多くない

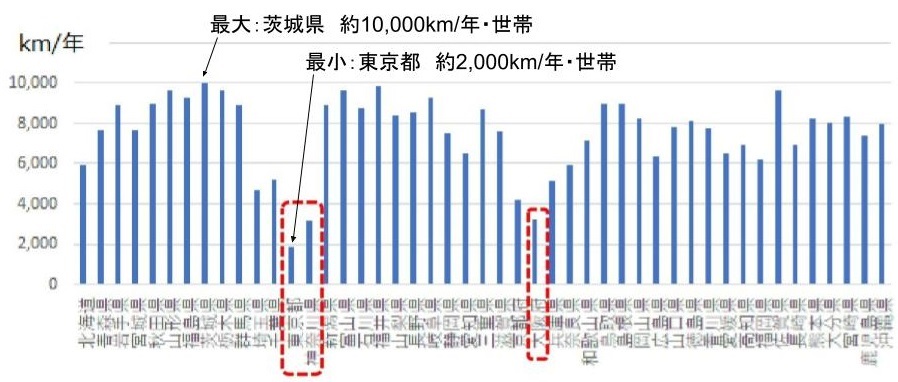

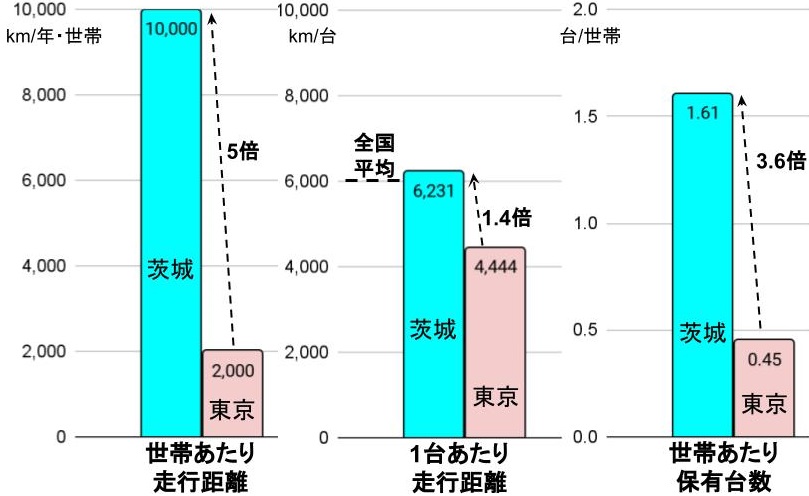

まず、都道府県別の世帯あたり走行距離平均を見ると(下図)、最も長い茨城は最も短い東京に対して5倍走行しており、確かに茨城は車に依存した生活になっていると言えます。

しかし、茨城は世帯あたりの保有台数が東京の3.6倍多いため、車1台あたりの走行距離の倍率は1.4倍に縮まります。実際、農村等では近距離移動しか使われないと思われる軽トラ等が多く見られます。

茨城と東京の世帯の移動費用を試算

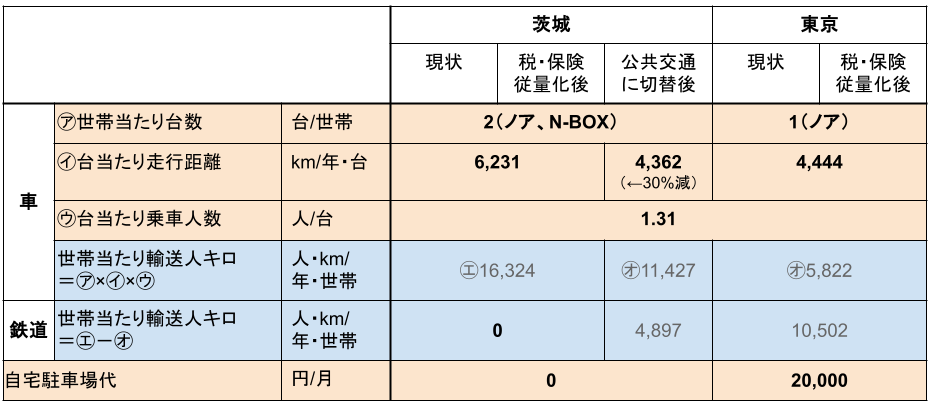

次に、茨城で車を2台保有している世帯と、東京で車を1台保有している世帯をモデルケースとして仮定し、年間の移動費用(車維持費+公共交通運賃)について、現状と、保有税(自動車税、重量税)と保険(自賠責、任意保険)を日本の年間平均走行距離(6,017km)を中心に従量化した場合、さらに茨城の車走行距離の30%を公共交通に切り替えた場合について試算しました。

なお、車種は、1台保有では登録車で最も売れているトヨタ・ノア&ヴォクシーのハイブリッド仕様、2台保有ではそれに加えて軽自動車で最も売れているホンダN-BOXを仮定し、購入費や実燃費、税、保険料の一般的な値2を使用しました。1台当たりの走行距離は上図中央に示す値を用い、それに1台当たりの乗車人数を日本の平均である1.31人を掛けて世帯あたりの延べ移動距離を算出し、茨城の現状は全て車を使用、茨城の公共交通切り替え後と東京は、現状の茨城との移動距離の差を公共交通を使用したとして公共交通の運賃を加算しています。

また、自宅の駐車場について、茨城は自己保有が多いので0円、東京は賃貸が多いので23区の最低価格帯(20,000円/月)を用いて、費用に加算しています。

自動車税・重量税の従量化で茨城は総額が0.3%増えるが、東京より安い

試算の結果、茨城において保有税(自動車税+重量税)だけを従量化した場合では総費用の0.3%(約2千円)、保険も併せて従量化した場合も0.8%(約7千円)しか総額が増えませんでした。また、元々の総額が東京より安く、従量化により地方だけが大幅に負担が増加するという主張は、全く事実に反すると言えます。

このように、従量化による増加が少ない理由は下記2点考えられます。

- 地方では保有台数が多いために、1台あたりの走行距離がそれほど大きくない(→グラフ)。

- 走行距離が多い地域が全国的に多く(→グラフ)、その地域では保有台数も多いため、1台あたりの全国平均値が大きくなっていて、地方と全国平均の差が少ない(→グラフ)。

また、茨城で車の一部を公共交通に切り替えた場合は、現状より費用総額が減っていますが、この理由は、車の税や保険の従量化によって車を使わない場合の減額が大きくなり、公共交通を使った方が安くなるためです。このことから、走行距離課税等の従量化を行う際に、公共交通を整備することも併せて行えば費用負担を下げることができるため、理解が得やすいのではないかと思われます。

なお、地方の方が賃金が低いため、東京の負担が減って地方の負担が一時的にでも増えるのは格差が増えるという主張もあるようですが、実際は地方の方が住居費や食費が非常に安く、経済的余裕は大きいと言われており、これも事実に反すると考えられます。

大幅な燃費向上が車の費用を低下させた

地方の費用が都市部より少なくなっている理由の一つとして、車の燃費向上により燃料費負担が昔より大幅に減少していることも挙げられます。

例えば、トヨタのコンパクトクラス車のカタログ燃費値を調べたところ3、1990年に対して2020年は3.8倍に向上し、燃料消費率で言えば73%も減少しています(測定方法の違いは換算済み)。もちろん、実燃費はカタログ燃費より下がることが多いですが、昔に比べて車体が大きくなっている(重量:+260kg、1.33倍)ことや、近年は実燃費に対する乖離が昔より大幅に少なくなっているため、同条件での実燃費改善率はそれ以上かもしれません。

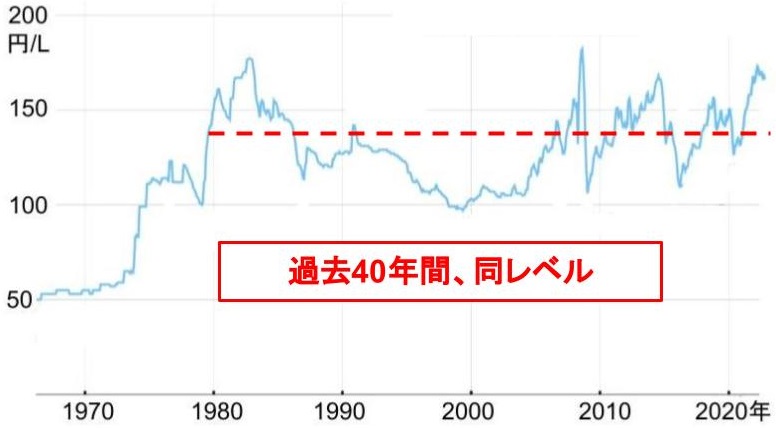

一方、ガソリン価格は1982年に177円に到達して以降、変動があるもの長期的には同レベルで維持されていることや、平均賃金は少しずつ上昇していることから、同一クラスの車での実質的な燃料費負担は30年間で1/4程度に減っていることになります。さらに、EVに変えれば電気代負担が3~4割減少し、よりいっそう費用が減少します。

また、公共交通運賃は近年も緩やかに上昇し続けています。これらにより、車の使用時費用が公共交通運賃より大幅に安くなり、公共交通衰退の大きな原因になっていると言えます。

なお、最近はガソリン価格の値上がりが大きな問題になっていますが、上記の事実や、欧州等でガソリン価格が300円/Lを超える国も多くあることを考慮すれば、全く的外れな意見であると言えます。

一方で、日本全体の燃料消費量等の変化から、日本全体の平均燃費はそれほど向上していないとも言われています。これは、燃料価格が比較的安いと共に燃費がある程度まで向上したため、燃費がそれほど良くない車(非ハイブリッド車や大型車)を選択する人が多いことが理由として考えられます。実際、約30年前に開発されたクラシックカーのようなタクシーが未だ多く使われ、平均の車両重量も年々増加しています。また、「低燃費車に買い替えたから気軽に乗れる」という声もよく聞きます。

つまり、燃費の大幅向上による燃料費負担の低下が車ユーザーの燃料節約動機を減退させ、車自体の燃費向上を相殺してしまっているのです。燃費向上に長年尽力してきた筆者としては、非常に悲しい限りです。

保険の従量化の効果が高い

地方では保険の費用割合が最も高いため(→グラフ)、任意保険を従量制に変更することも、車使用の抑制に対して大きな動機になると考えられます。

なお、現状でも走行距離に応じた保険料の保険も一部ありますが、固定料金部分が大きかったり、走行距離が大きく減らないと割引にならなかったり、通信端末とその使用料が必要である場合があり、使用抑制にほとんど繋がっていません。このため、保険会社にこれらについて改善を要請することが有効だと考えられます。

仮定による影響について

上記試算は様々な仮定を行っており、実際と異なる部分も考えられるため、それらについて以下に記載します。

- 全国平均の走行距離の値は自家用車ユーザーへのアンケート調査の結果であるため、複数所有の使用頻度の低い車の走行距離が反映されていない可能性があり、商用車も含まれていません。地方で非常に多く見られる軽トラやセカンドカーは走行距離が少ないと考えられ、従量化による地方の費用増加がより少なくなる可能性が考えられます。

- 保有台数が少ない東京では1台当たりの乗車人数が多いと考えられ、その場合は公共交通の費用が減少します。

- 東京の世帯あたり保有台数は0.45台なので、過半数の世帯が車を保有していません。これは公共交通の利便性が高いことが理由だと考える人も多いと思います。しかし、既述の通り東京は経済的余裕が地方より少ないと言われており、若者の単身者も多く、保管場所の駐車場代も非常に高いことから、経済的理由で車を保有できない人が多いと考えられます。つまり、東京では車を保有できずに移動に苦労している人も多いと推測され、通勤時間が長いと言われていることにも合致します。

- 自宅駐車場料金について、本試算では東京23区の最低価格(2万円/月)を使用していますが、都心部では5万円/月程度が相場である一方、通勤通学の距離は短くなるために公共交通運賃は低くなると考えられます。

- 公共交通運賃としてJR幹線の距離15kmにおける額を使用していますが、既述のように、乗り換え等により距離に対して割高になる場合が多くあります。また、都市部ほど通勤時間が長いと言われており、公共交通運賃が高くなる可能性があります。

- 「公共交通に切り替え後」について、車の使用頻度が減り、走行距離が短くなるため、車の整備費が減少したり、買い替え頻度が下がったり、下取り価格が上がる可能性が高く、全体の費用がより低下すると考えられます。

さらに、公共交通の整備が進めば、車を運転できない人を送迎したり運転代行を利用する労力・費用が減るメリットもあると共に、渋滞が減ったり、CO2排出が減ったり、交通事故死傷者が減ったり、運動不足が改善されたり、都市が集約されて様々なインフラコストが下がったり、商業施設や飲酒を伴う飲食店、観光などの集客が増加する等々、様々な間接的なメリットが生じます。

これら公共交通のメリット詳細については、下記を参照ください。

- 目的地施設の駐車場料金を考慮していませんが、都心部では割引があっても有料の場合も多い一方、地方ではほぼ無料なので、都市部の方が更に費用負担が大きくなります。なお、建設、維持費のかかる駐車場の料金割引や無償提供は、実際は商品価格や施設利用料等に上乗せされている駐車場を車を使わない施設利用者も負担させられていて不公平であるため、施設に対して商品価格や施設利用料等から分離して徴収するように要請することも必要だと考えられます。

- 高速道路料金を考慮していませんが、地方では無料の高速道路やそれに近い高規格道路が増えている一方、都市部では概ね値上げが続いており、地方の方が費用負担が少なくなっています。

税額の決め方

次に、走行距離課税の税額の決め方について提案します。

車種ごとの税率に走行距離を掛ける

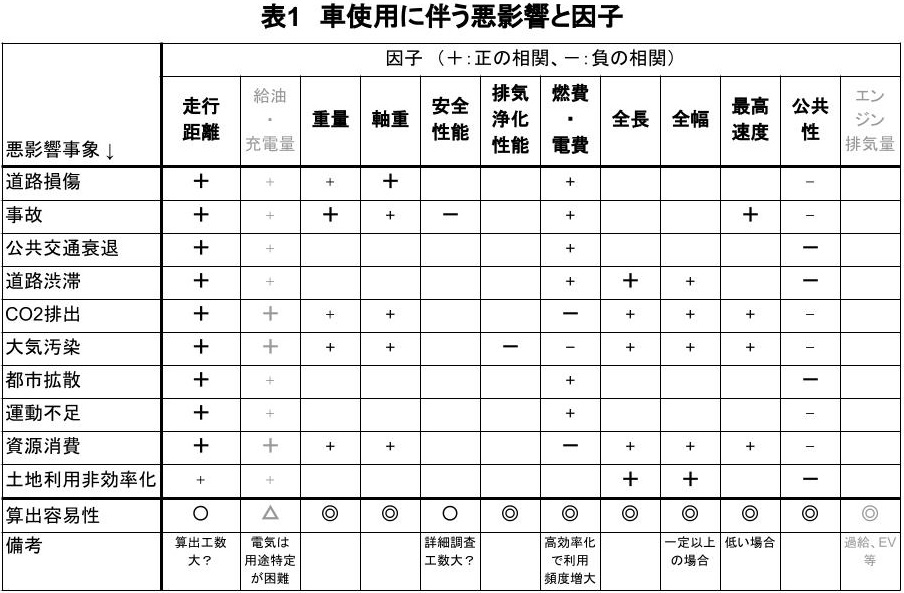

課税を行うことは車の使用に伴う様々な悪影響を抑制する効果があり、それらの影響度は車種ごとに大きく異なるため、その影響度を車種ごとに見積もった税率(走行距離1kmあたりの税額)を定め、走行距離に掛けて一定期間ごと(車検間隔等)の税額を算出することが妥当だと考えられます。

走行距離課税額 [ 円/期間 ] = 車種ごとの税率 [ 円/km ] ✖ 走行距離 [ km/期間 ]

車種ごとの税率の算出方法については、車による様々な悪影響に相関が高い因子(表1)のそれぞれについて、因子の値や度合いに応じて税率を設定し、全ての税率を加算すれば良いと考えられます。

なお、充電量は車以外の用途との切り分けが困難であり、エンジン排気量は過給器(ターボ)付きエンジンやEVで相関が薄いため、因子としての使用は不適切です。

走行距離は車検時に確認している

走行距離の把握方法については、GPS車載器を各車両に搭載することが検討されているようですが、全ての車に搭載することは、膨大なコストと労力がかかるため、非現実的です。

このため、車検時に確認する走行距離を利用することが、最も低コストかつ短時間で実現可能で最適であると言えます。

なお、メーター交換による改ざんが考えられますが、非常に少ないと思われる改ざんを理由に、走行距離税導入による非常に大きな社会的利益を諦めることは合理的ではありません。

また、納税時期が車検間隔ごとに延びますが、これは現状の重量税と同じであるため、特に問題無いと考えられます。

CO2抑制のためには炭素税が最適

CO2排出量抑制のために、上記では燃費・電費からCO2排出量を推定し税率を決めることを想定していますが、実際はカーボンニュートラル燃料や、再生エネルギー発電等によって走行に伴なうCO2排出量が大きく異なると共に、車両の製造や輸送、廃棄等によってもCO2が排出される問題があります。

このため、本来はCO2の元となる炭素含有量に応じて化石燃料由来物品の輸入時に課税される炭素税により、化石燃料由来の全ての製品の価格が上がることで、間接的に徴税されることが公平で効率的ですが、現状の日本の炭素税は非常に安く、消費者のCO2排出抑制動機に繋がっていません。

今後の大幅なCO2削減のためには、炭素税を段階的に大幅に上げて(消費税等を置き換えて)、化石燃料由来製品の価格を上昇させることが必要ですが、炭素税額が十分に上がるまでは、一般的な燃料や電力を想定して燃費・電費に関する税率と燃料税を調整すると共に、購入、廃棄時にも別途徴税するしかないと考えらえます。

なお、CO2削減のために最適な税制等については、下記を参照ください。

その他の反対理由について

続いて、その他の反対理由について検討します。

「地方では、車の代替となる公共交通が無い」について

地方で公共交通が衰退した理由は、既述の通り、車使用時費用が公共交通運賃より大幅に安いからであり、従量化すれば車使用時費用が公共交通運賃を上回り、公共交通の利用者が増えて黒字化することが見込まれるため、運行本数や路線の拡充が行われると考えられます。

ただし、それにはある程度時間が掛かるため、車費用従量化への移行を何年かかけて段階的に行うと共に、公共交通の新設等には、行政が補助を行うことが必要だと考えられます。

「現状で税負担や高速道路料金が高いので、増税は困難」について

国の検討内容の詳細は不明ですが、元々の発端が、EV車の燃料税が徴収できないことであるため、エンジン車について増税することは検討されていないようです。

なお、現状の車の税負担額については、既述のように多くの人が昔に比べて大きな車(燃費があまり良くない車)を選択して、費用負担を許容していることから、走行距離課税(従量化)を導入する際に燃費の悪い車に対して負担増加を検討することが妥当です。

高速道路については、一般道より安全性、燃費、速達性、快適性、市街地への騒音影響等、多くの面で非常に優れているにもかかわらず、現状では通行料金を課すことで、悪影響の大きい一般道に交通を誘導していることになっています。つまり、わざわざ、人命を危険に晒し、燃費を悪化させ、時間を浪費し、市街地への騒音影響を増やすことを、制度として行っているのです。

また、料金徴収の根拠は、高速道路の建設・維持費が一般道より高いことですが、山間部等の建設費が高く交通量の少ない一般道もあると共に、近年は無料の高速道路や高規格道が増えており、実際は根拠が曖昧です。

これらの理由により、高速道路の通行料金を走行距離課税に置き換えて統合する(料金所のでの徴収をやめる)ことを提案します。

これにより、一般道の使用時費用が上昇するため、短距離移動時の公共交通利用者が増えると共に、高速道路と一般道を合わせた費用は同等となるために長距離物流事業者は費用負担が同等となり、走行距離課税導入に対する反発が少ないと考えられます。

なお、高速道路料金の統合に伴うメリット、デメリットについては、下記を参照ください。

「バスや物流の運賃が上昇し、消費者や業界が困る」について

バスは公共性や事故対策、渋滞対策等の様々な面で優遇されるべき車種であり、既述の税額算出において公共性の税率を免税として全体の税率を抑えるべきです。また、公共サービスとして行政が運賃補助を行うことも当然必要です。

一方で、トラックなどの貨物車は重量も走行距離も大きいことにより税額が高くなり、その増税分が様々な物の価格に転嫁されて物価が上昇することになります。しかし、日本全体としては増税しているわけではなく税収総額は同一なので、走行距離の短い多くの乗用車ユーザーはその分が減税となって還元されることになり、多く家計の平均的な経済的余裕度は変化しません。

なお、車を持っていない低所得者等には、本件に限らず物価上昇に合わせて各種支援の額を上げたり所得税減税や給付等で支援をする必要があります。

また、トラックによる輸送コストが上がることで、過剰な短時間輸送や再配達等の是正、輸送の集約化、圧倒的に高効率な鉄道への転換等の業務効率化が進み、結果的に実質賃金が上昇するメリットも考えられます。

「EV普及の妨げとなる」について

現状では燃料税がかからず自動車税も安いEVにエンジン車並みの課税をすることで、普及が抑制される可能性は確かにありますが、EV以外の低炭素車や、鉄道、自転車等、EVより圧倒的にエネルギー効率が高い低炭素手段もあると共に、電気代負担がガソリンより安いと公共交通が更に衰退するため、CO2削減のためにEVだけを優遇すること自体が不適切だと言えます。

このため、既述した炭素税を上げて(他の税や社会保険料等を置き換えて)化石燃料の価格を高くすることで、様々な低炭素手段の中から使用者の状況や技術の進歩に応じて最適なものが選択されるようになり、社会的費用が少なくより早く低炭素化を実現できると考えられます。

「自動車業界が困る」について

昨今の自動車メーカーにおける主要な課題の一つがCO2削減(燃費向上)ですが、企業平均燃費の基準をクリアすることが非常に困難で、罰則や企業イメージ低下の可能性が懸念されています。その大きな原因が、低燃費の車に販売比率が上がらないこと、つまり、ハイブリッドなどのコストをガソリン代の節約分で元が取れず、価格が安い従来エンジン車を選ぶ人が多いことです。

走行距離課税を導入し燃費性能などによって税率に大きく差を付けたり、炭素税を上げ(他の税などを置き換え)てガソリン価格を上げれば、燃費の悪い車で多く走る人ほど増税となるため、低燃費車が売れて企業平均燃費が上昇し、基準を達成することができるようになります。

なお、ガソリン価格の低下が自動車メーカーに与える影響などについては、「ガソリン価格は本当に下げるべき?実は自動車メーカーも望んでいない理由とは」を参照ください。

また、定額である自動車税などを走行距離課税に変更することにより、走行距離が少ない車は費用負担が大きく減るため、用途によって複数の車を所有する人が増加し、車の販売が増える可能性もあります(ミニバンを保有している世帯が小型車を購入するなど)。

つまり、走行距離解税の導入や炭素税を上げることは、むしろ自動車メーカーの売り上げを伸ばし、技術力や国際競争力を向上させる可能性があるのです。

まとめ

以上、走行距離課税等による従量化の影響や課税方法を検討し、従量化しても地方の費用増加は非常に少ないと共に、総額は都市部より少ないことが分かりました。

このような検討を元に国や保険会社などに要望し、車費用を従量化することで公共交通の利用を促進させることが必要ですので、読者の方も意見を送る等、ご協力いただけたら大変有り難く存じます。

算出根拠

- 実燃費は「e燃費 トヨタ ヤリス (ハイブリッド) HYBRID X / G / Z 1500cc(MXPH10)CVT FF」、任意保険は「損保ジャパン(45歳、通勤用途、免許ブルー、20等級、本人限定、車両保険あり)」、鉄道運賃は「JRお出かけネット きっぷのルール」より算出 ↩︎

- 車両費購入費ノア:400万円、N-BOX:160万円、使用年数:13.32年、燃費ノア:16.77(ハイブリッド、FF)、N-BOX:14.81(NA、FF)、ガソリン価格:166円/L(2025.9.3.全国平均)、点検整備費ノア:4万円/年、N-BOX:3万円/年、自動車税ノア:36,000円/年、N-BOX:10,800円/年、重量税・印紙代ノア:34,600円/2年、N-BOX:5,000円/2年、自賠責保険ノア:17,650円/2年、N-BOX:17,450円/2年、任意保険ノア:72,753円/年、N-BOX:49,886円/年 ↩︎

- スターレットの10モード燃費はヴィッツ(1999年1月発売)のカタログ記載の換算率:0.9により10・15モードに換算。スターレットとヴィッツの10・15モード燃費は、ヴィッツ(2010年12月発売)のカタログに併記されている燃費値(10・15:26.5、JC08:21.8)によりJC08モードに換算。ヤリスのWLTCモード燃費は、プリウスのカタログに併記されている燃費値(JC08:37.2、WLTC:30.8、webCG クルマの燃費性能はこの10年でどれだけ進化したのか?)によりJC08モードに換算。 ↩︎